ブログ

【融資】無借金経営は利益率が低い?!上手に融資を活用して収益力と継続性を高める

中小企業白書2016年版から読み取る無借金企業の実態

借入金に対しての印象は人によって異なります。

事業活動を行う上で、借入金が必要な業種もあればそうでない業種もあります。

また、社長の信念や経営方針によって、スタンスが変わります。

個人の感覚で言えば借金は怖いものと考える人が多いでしょう。

個人の場合は返済する原資が給与のみとなる場合が多いので、収入以上にお金を使うのは限られた場合が多いです。

例えば、家を買う。車を買う。

これらの場合は、大きな出費が伴う買い物を分割して支払うことで、手に入れることができます。

企業経営も、一時的に大きな購入がある場合に融資を受ける事もあります。

それ以外にも、日々の業務をおこなうため運転資金を確保する時にもお金を借りることがあります。

お金を借りることに対して企業と個人では性質が異なりますが、実際のところ無借金経営はどうなのか?

そこで今回は、中小企業白書2016年版から、借入をしない無借金企業の実態を読み取ります。

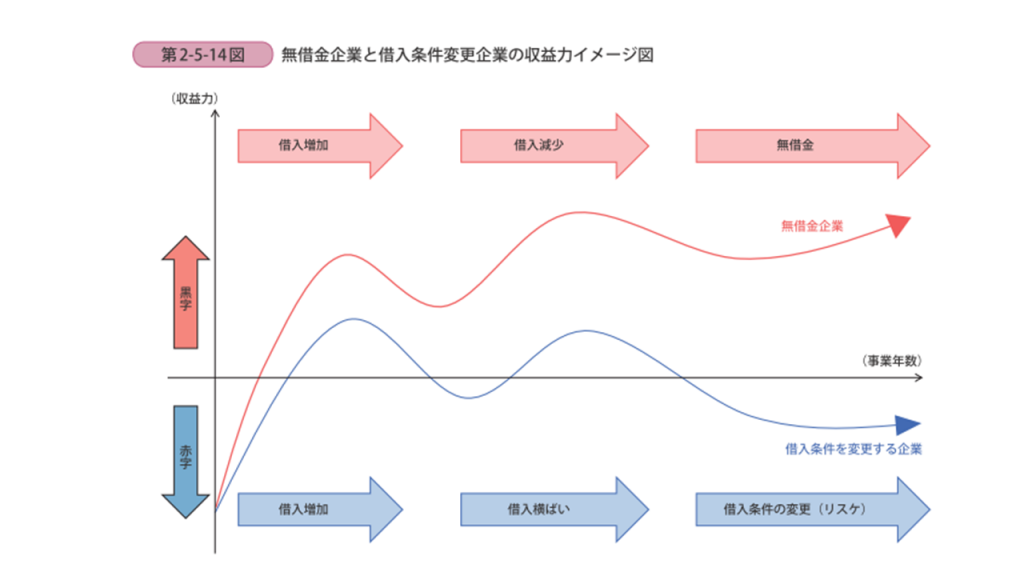

無借金企業と借入条件変更企業の収益力

(出典:中小企業白書2016年)

こちらの図は、無借金企業と借り入れ条件変更企業の収益力のイメージ図です。

はじめは両社とも収益が赤字からスタートしています。当初は赤字の補填や投資を借入金で賄います。

一方は収益力がプラスとなり借金を順調に返済するパターン。

もう一方は、収益力がプラスになったり赤字になったりを繰り返し借入金が一向に減らず、最終的には返済ができなくなり、借り入れ条件の変更による返済猶予(リスケ)に至ったパターンです。

当たり前と言えば当たり前なのですが、企業の収益力を高めないと、いつまでたっても借入金に依存した経営となってしまいます。

借入金の返済額よりも多く稼ぐことができてはじめて、借入金を減らすことができます。

中小企業では35%の企業が無借金企業

次に、中小企業における無借金経営の割合を見ます。

大企業は一貫して右肩上がりを続け、2014年度は41.8%の企業が無借金経営です。

一方で中小企業は、2008年頃までは右肩上がりを続けてきましたが、リーマンショックの頃から横ばいが続いており、2014年度では35.4%の企業が無借金経営です。

現在では、新型コロナウイルス感染症の影響もあり無借金経営の割合も減少しているようです。

東京商工リサーチ2021.4.2の記事によると、コロナ以前は無借金企業の割合が24.4%だったものが、15.6%に減少となっています。

(出典:中小企業白書2016年)

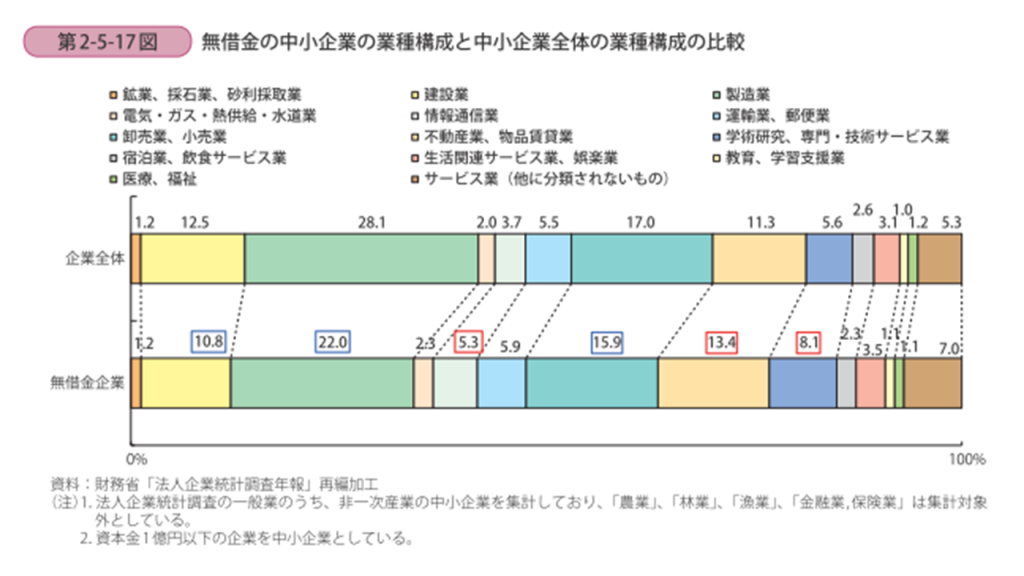

無借金経営の業種は「情報通信業」「不動産業、物品賃貸業」「学術研究,専門・技術サービス業」が多い

中小企業全体の業種構成と、無借金企業の業種構成を比較したところ、「建設業」、「製造業」、「卸売業,小売業」は無借金企業の割合が低く、「情報通信業」「不動産業、物品賃貸業」「学術研究,専門・技術サービス業」は無借金企業の割合が高いです。

理由として、機械装置や建物など設備投資の有無によって業種間で異なっていることが読み取れます。

また、売上の回収サイト、在庫の回転日数、仕入の支払いサイトなどが業種により異なるためと思われます。

基本的には、在庫が発生しなかったり、現金商売の場合は資金需要も少なくなります。

業種により経営の中身が異なりますので、無借金経営が良いのか悪いのかは決めつけることはできません。

(出典:中小企業白書2016年)

企業の成長段階における収益力の違い

また、企業は成長段階によっても収益力が異なります。

企業の成長段階とは、、「起業段階」、「成長段階」、「成熟段階」、「衰退段階」と中小企業白書では分けています。

一般的には、企業段階が最も収益力が低く、成長段階、成熟段階と移るにつれて収益力も高まり、何もしなければ成熟段階をピークとして徐々に収益力を落としていき、衰退段階となります。

企業の成長段階においても資金需要が異なると言えます。

実際の現場感覚でも、衰退期では収益力が低く満足に投資もできない企業をよく見かけます。

他にも、経営者の年齢が進むにつれて投資意欲が落ちているため、投資をしていない企業をみかけます。

(出典:中小企業白書2016年)

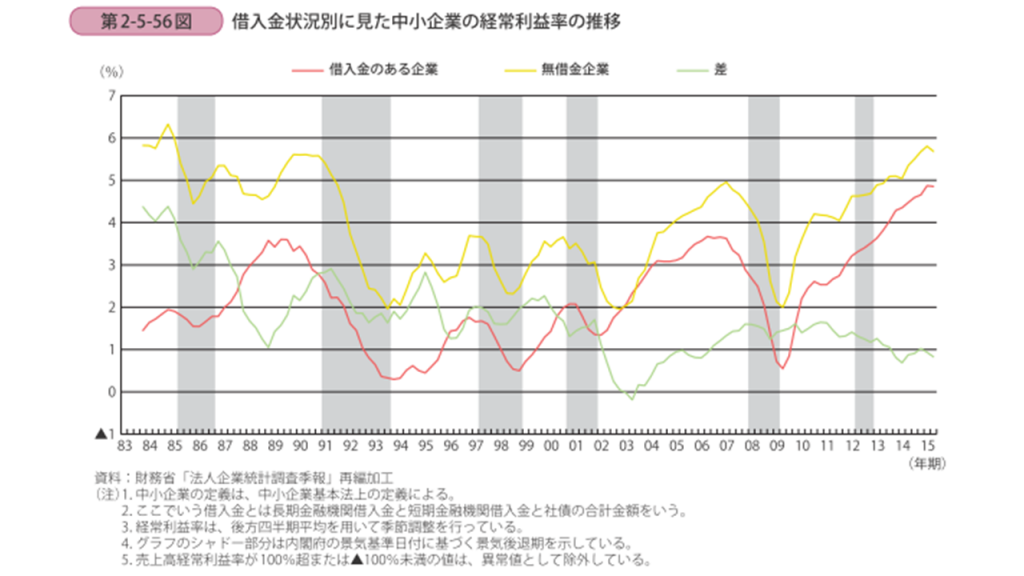

借入金のある企業と無借金企業の経常利益率の推移

過去30年間のほぼすべての期間、無借金企業の方が借入金のある企業に比べ経常利益率が高いです。

この30年代の推移から読み取れることは、景気拡大局面においては借入金があっても無くても同じように経常利益率は伸びています。

しかし、80年代後半のバブル期においては借入金のある企業の方が経常利益率の伸びが増えています。

有効な投資先やインフレの状況下では借入金をテコにした経営の方が収益率の伸びがあるという事でしょうか?

経常利益率は借入金の利息を引いた後の利益ですので、無借金企業の場合は利息負担が無いことも経常利益率が高い要因の一つでしょう。

近年では、借入金のコストも低くなっていますので、差が縮まっている要因かもしれません。

全般において無借金企業の方が収益力が高く、かつ、景気後退局面でも借入金のある企業に比べて高い経常利益率を保っていますので、より安全性が高いとも言えます。

(出典:中小企業白書2016年)

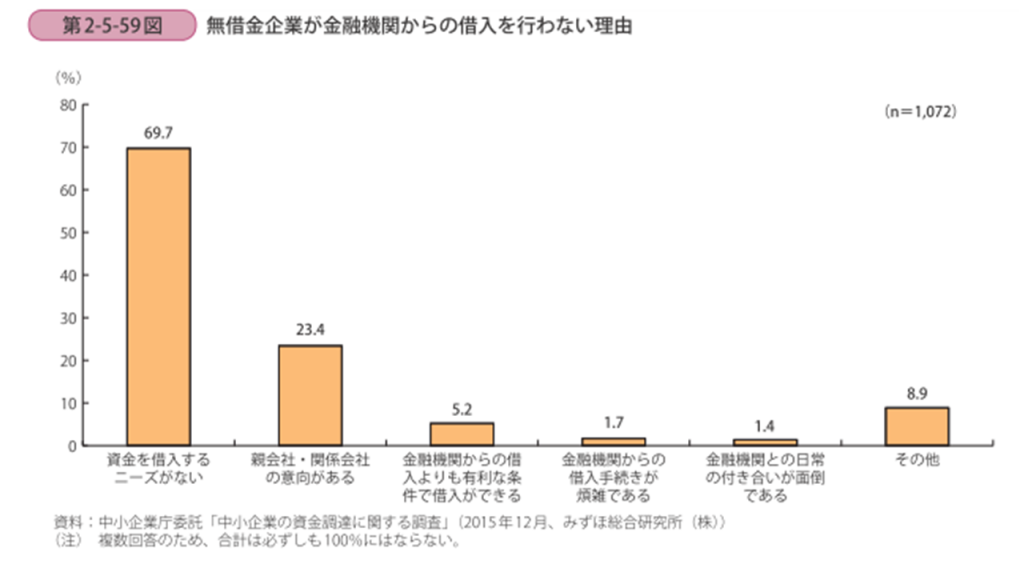

借りない理由はニーズがないから

無借金経営を戦略的におこなっているのか、成り行きでなっているのかはわかりませんが、借りない理由は「ニーズがない」が69.7%と圧倒的な理由で1位となっています。

「借入れるニーズがない」とは、成長分野を探せていないとも読み取れます。

経営者にとって、起業のさらなる成長のためにリスクを負って事業展開をするよりも、安定した経営を嗜好しているのかもしれません。

(出典:中小企業白書2016年)

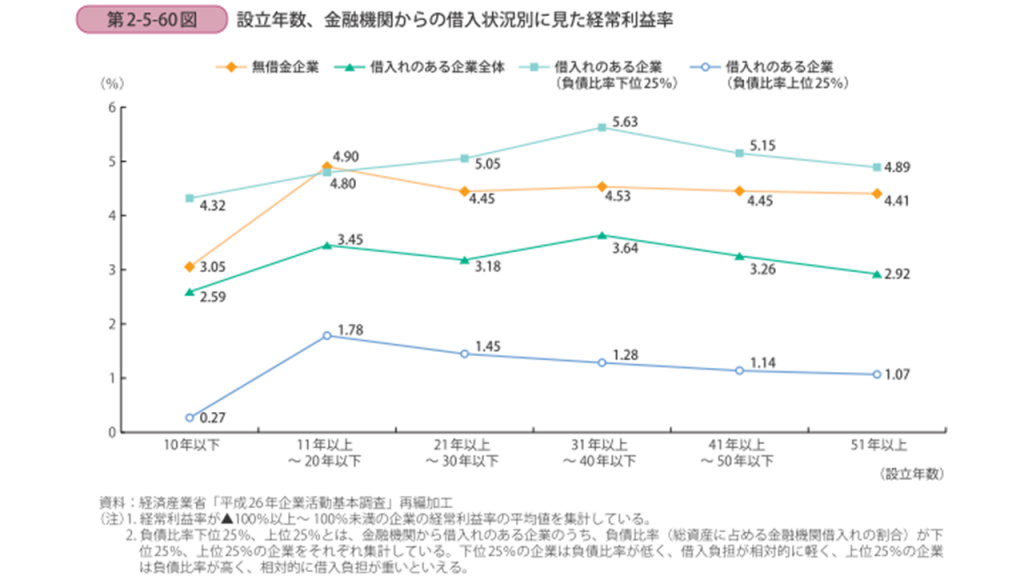

適度な借り入れをしている企業の方が経常利益率は高い

一言で金融機関からの借入があると言っても、お付き合いで少ししか借りていない企業もあれば、借入金で成り立っているような企業もあります。

中小企業白書では、借入依存の高い企業(負債比率が高い企業上位25%以上)と借入依存の低い企業(負債比率の低い下位25%)に分けて、経常利益率の違いを出しています。

この図によれば、全体としては無借金企業の方が経常利益率は高いですが、借入依存度の低い企業はそれを上回っています。

事業年度が10年以下の場合の経常利益率は、無借金経営企業の場合3.05%、適度な借り入れのある企業の場合4.32%と1ポイント以上も離れています。

また、事業年度が31~40年の場合も、無借金経営企業の場合4.53%、適度な借り入れのある企業の場合5.63%と1ポイント以上も離れています。

(出典:中小企業白書2016年)

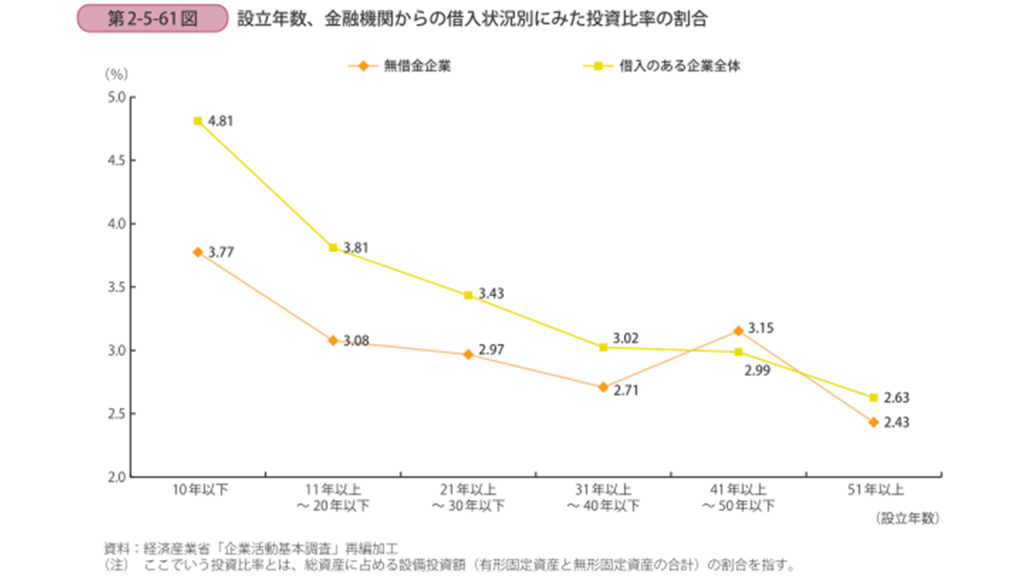

違いは投資比率の割合

無借金企業と借入のある企業全体から、投資割合(総資産に占める設備投資額)を、事業年度別に比較しています。

全体的な傾向として言えるのは、借入のある企業の方が投資に積極的であることです。

しかしながらこの表は、先に示した借入依存度別になっていませんので、どちらが優れているかとは判断がつきません。

また、貸借対照表上に有形固定資産と無形固定資産が計上されなければ投資とみなされていませんので注意が必要です。

(出典:中小企業白書2016年)

適度な投資は企業の収益力を高める

以上の事から言えることは、無借金経営の方が安定はするが、適度な借り入れを行って投資を行う企業の方が収益率は高いと言えることです。

無借金企業の借入を行わない理由が「借入を行うニーズがない」となっていましたので、手持ち資金の範囲内での投資で終わらせているのか、安定しているがゆえに成長の為の投資の機会をうかがっていないのかと考えられます。

基本的には人口が増えている段階では自然と需要が増えますので、企業も発展しやすい環境です。

しかしながら、今後は人口が減る社会となりますので、これまでと同じように安定した経営を行えるかの保証はありません。

企業が存続するために、先々の事を考えて投資を行う姿勢も重要となります。

まとめ

無借金企業が良いのか、借り入れのある企業が良いのかを様々な角度から中小企業白書は分析をしています。

結論的には、リスクをとって収益力を高めることが少子高齢化や人口減少による市場縮小に対応するためには必要としています。

無理して借入金を増やす必要はありませんが、今後は資金の使い方やリスクヘッジの取り方など、中小企業でもお金の扱い方を考えて経営に活かす必要があると考えます。

中小企業診断士/ファイナンシャルプランナー/全経簿記上級

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中