ブログ

【資金繰り】資金繰り表の作り方3つのポイント

これまで多くの支援先で「資金繰り表は作成されてますか?」と問い合わせても、ほとんどの中小企業、個人事業主の方は資金繰り表を作成されていませんでした。

資金繰り表を作成するだけで、ずいぶんとわかることもあるので大変もったいないと思います。

はじめはとっつきにくいかもしれませんが、3つのポイントを抑えるだけで誰にでも資金繰り表は作れますので、一度作成してみましょう。

資金繰り表を作成して、お金の流れを把握する

事業を営むのに欠かせないものとして資金繰り表があります。

資金繰り表とは、「お金の出入りを把握する一覧表」のことで、どのようにお金が入金され、何に使われているのかが一目でわかるようになります。

また、過去のお金の出入りを記録するだけでなく、将来のお金の出入りを「いつ、どれだけのお金が必要なのか」を一目でわかるようにするものでもあります。

一口に資金繰り表と言っても、過去の出入りを記載したものと、将来の出入りを予測して記載したものに分かれます。

この、過去と将来のお金の出入りを一目でわかるようにしたものが資金繰り表です。

資金繰り表が必要な理由

なぜ資金繰り表が必要なのか?

それは、会社を倒産させない、事業を廃業させないためです。

会社が倒産したり事業が廃業するのは、赤字になったからではありません。

現金がなくなるからです。

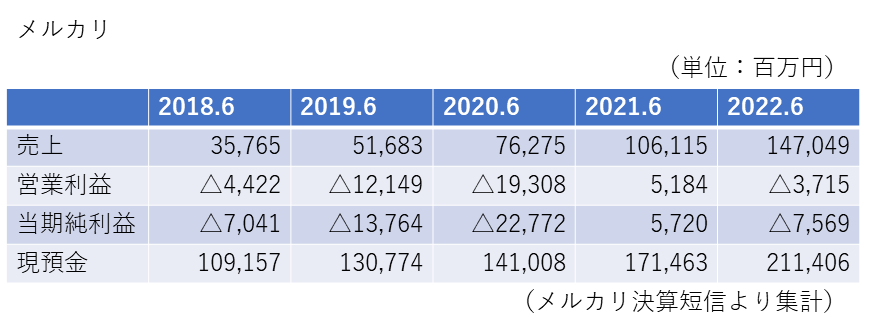

ちなみに、現在事業を拡大中のメルカリ。

上場日は2018年6月19日です。

その損益計算書の中身は上場後もほぼ赤字です。

2018.6期の当期純利益は△70億円、その後2019.6期△138億円、2020.6期△228億円と損失を計上し、普通の会社の感覚ではいつ潰れてもおかしくないと思ってしまいます。

しかしながら現金及び預金は2018.6期に1,091億円となっています。これは上場したことにより285億円の現預金を新たに調達したからです。

その後、現預金は2019.6期1308億円、2020.6期1410億円。2022.6期には2114億円と大幅に増えています。

主には借入金の調達のようです。

このように、大きな赤字でも現預金があれば潰れることはありません。

実際の中小零細企業において、資金繰り表をきっちりと作成されているところは少ないです。

お会いするお客様で、資金繰り表をしっかりと作成している会社や個人事業主の方にお会いするのは10件に1件あるかどうかです。

どうも社長の感覚で経営ができているので、労力をかけてわざわざ資金繰り表を作成する必要が無いと考えているようです。

しかし、資金繰りに困っている会社ほど、資金繰り表が作成されていないことも事実です。

いわゆる黒字倒産とは、資金繰りが回らなくなって、会計上は利益が出ているのにお金が支払えず倒産してしまうことです。

先の例に挙げたメルカリの逆のパターンです。

売り上げが拡大しているときなどは特に要注意です。

お金の支払いが先行してしまい、売り上げ金の回収が後になるため資金繰りが苦しくなるパターンが多く見受けられます。

また、借入金の返済原資を十分に稼げていない場合も資金繰りが苦しくなります。

その他にも色々なパターンがありますが、会計上黒字でも会社の倒産や事業の廃業があるのは、お金が無くなるからです。

この黒字倒産を防ぐ、前もって資金手当てを行う上でも資金繰り表の作成は重要となり、多くの中小企業が作成していないからと言って自社も作成しなくて良いというものではありません。

資金繰り表の作成ポイント

「資金繰り表の重要性は理解したけど、なんだか作成が大変そうだ」という方向けに、資金繰り表の作成ポイントを記します。

この資金繰り表には決まった書式はありませんが、キャッシュフロー計算書に準じて作成すれば銀行などの金融機関に対して理解してもらいやすいです。

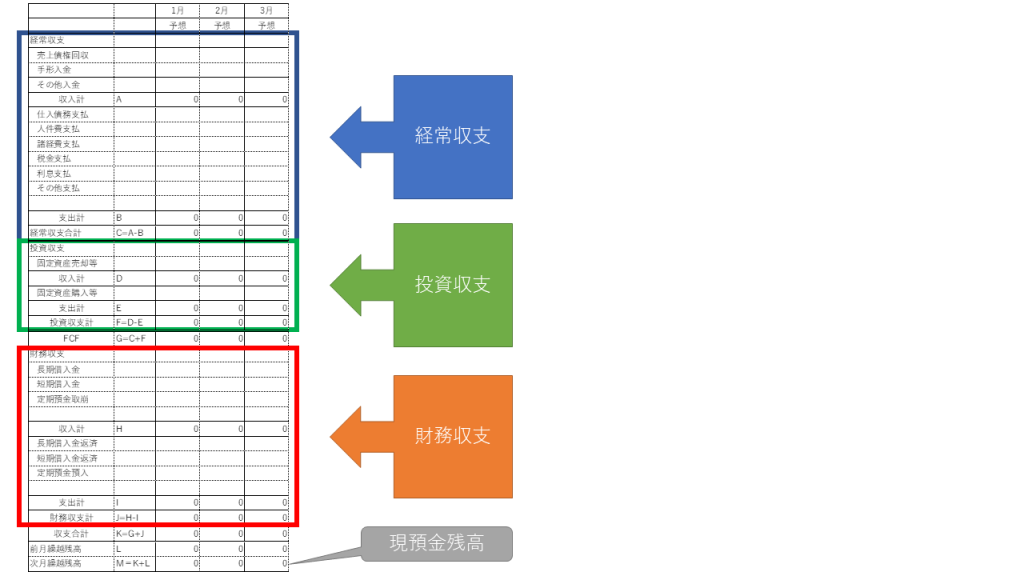

(図 資金繰り表見本)

ポイント① お金の出入りを区分する

資金繰り表はお金の出入りを記入するだけなので、損益計算書や貸借対照表を作成するより簡単です。

ざっくりと言って、お金の出入りを三つに分けます。

1 経常収支

一つ目は「経常収支」です。売上や仕入、経費など、事業を営む上で関わる部分です。

項目は、損益計算書に関係する部分です。

2 投資収支

二つ目は「投資収支」です。機械装置を買った、建物を買った、有価証券を売ったなどが該当します。

この部分は一般的な資金繰り表では経常収支の項目に入れられることが多いです。

しかし、キャッシュフロー計算書では投資収支の部分を分けて表記します。そこまで手間がかかりませんので、はじめから分けて作成された方が良いです。

項目は、貸借対照表の借方(左側)に関係する部分です。

3 財務収支

三つ目は「財務収支」です。中小企業では、お金を借りたり返済したり、定期預金の部分などが該当します。

項目は、主に貸借対照表の貸方(右側)の借入金に関係する部分です。

ポイント② 実際の入出金日に合わせる

では、入力する数字はどこから引っ張ってくるのか?

それは、現金出納帳や預金の入出金を見ます。

財務諸表は発生主義で作成されますが、資金繰り表は現金主義です。

現預金の入出金に合わせて入力させます。

また、将来の予想部分ですが、これは売上の回収期間(サイト)や仕入、経費の支払期間(サイト)に合わせて入力します。

例えば、3月の売上が回収されるのが5月の場合は、5月の列に入力します。

この入金や支払いの期間(サイト)に合わせて入力をすることで、お金の流れを可視化して、資金ショートを防ぎます。

可視化することで、どのタイミングで一番お金が必要となるのかがわかります。

ポイント③ 自社に合わせた項目にする

上記の見本では、大まかに項目を設定しています。

ただ、会社によっては必要な項目が違ったりします。細かくすればそれだけしっかりと振り返りができるので、詳細な分析できます。

手間がかからない程度に、お金の流れが把握できるのに必要な項目を追加すれば大丈夫です。

はじめから詳細なものを作らなくても、毎月振り返りをするなかで必要な項目を増やしていけば良いでしょう。

予測と実績を比べる

資金繰り表は作成しただけでなく、予想と実績がどれだけ乖離していたのかを確認することも必要です。

もしずれが生じていたら、その原因を探ってみてください。

予想より回収が遅れているのか、予定外に支出が増えていたのか、思ったほど売れずに在庫が増えているのか・・・など原因が必ずあります。

早めに兆候をつかむことで、安定した事業を営むことが可能となります。

この予測と実績を比べる作業が最も重要な作業とも言えます。

PDCAサイクルで言うところのCに当たる部分で、課題の洗い出しと改善策の検討につながります。

金融機関への信頼度が高まる

資金繰り表を毎月作成していると借入が必要になったときに、すぐに金融機関へ提出することが可能となります。

お金が必要と言う事を客観的に知ってもらうために資金繰り表はとても役に立ちます。銀行の担当者としても稟議書が書きやすくなります。

また、すぐに資金繰り表を提出できるという事は、「毎月きっちりと帳簿と資金繰り表が作成されていて信頼できる企業」と金融機関から見てプラスの判断をしてもらえます。

多くの中小企業が月次の試算表や資金繰り表を作成していないので、作成しているだけで信頼度が高まります。

お金を借りるには信用がどれだけあるかとなってきますが、その信用度を高めるツールとして資金繰り表があります。

まとめ

資金繰り表は誰の為でもなく、自社のために作成するものです。

お金の流れを見える化することで、客観的に把握でき、精神的にもゆとりが生まれます。

お金の流れがわからなければ、わからない分不安になりがちですが、客観的指標を持つことで経営判断もより適正に行えます。

コツコツした積み重ねが、結局は経営基盤の強化につながります。

中小企業診断士/ファイナンシャルプランナー/全経簿記上級

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中