ブログ

【経営】経営者なら絶対に覚えておかなければならない損益分岐点分析(CVP分析)

損益分岐点分析(CVP分析)という言葉を聞いたことはあるでしょうか?

損益分岐点分析は管理会計のひとつで、簿記の試験にも登場しますし、中小企業診断士の試験にも必ずと言っていいほど出題されます。

損益分岐点分析(CVP分析)を知らなけらば見当違いの決断をしてしまう

経営者であれば覚えておくのが必須の分析方法です。

この考え方を知っているのと知らないのでは、経営に大きな差が出るといっても過言ではありません。

しかしながら実際の現場での体感では、意外とこのことを知らない経営者の方が多いです。

計算自体はとても単純なので、これを機に覚えておきましょう。

損益分岐点とは

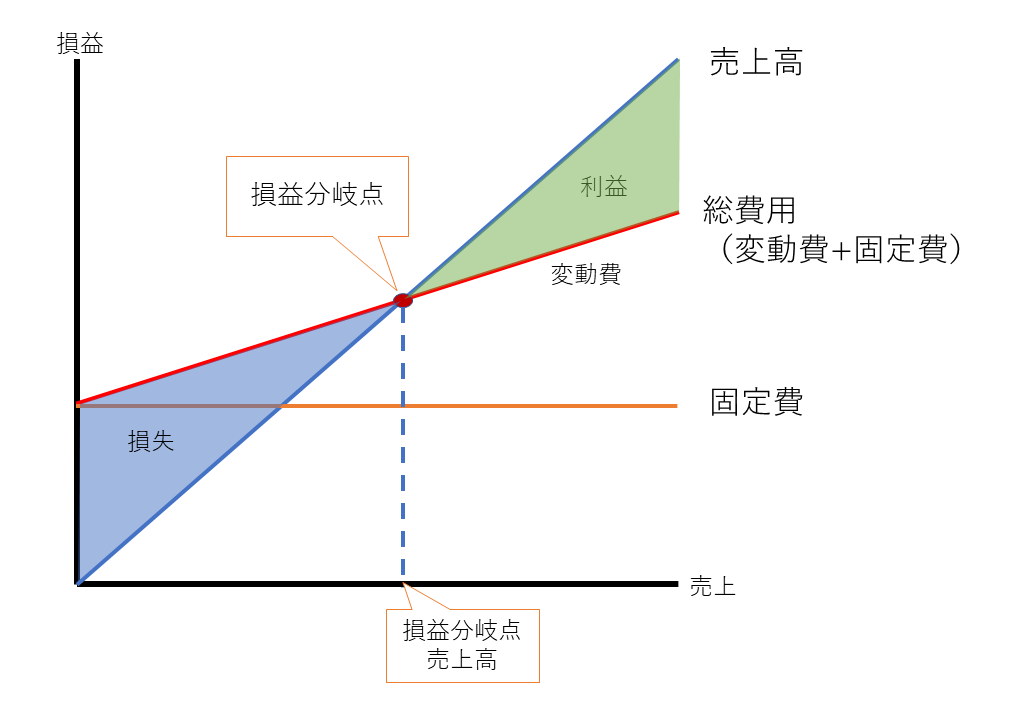

損益分岐点分析の損益分岐点とは「利益も損失も出ない売上高」のことを指します。

ある商品を100万円売れば利益も損失も出なくなるのであれば、100万円が損益分岐点売上となります。

100万円が損益分岐点であれば、最低でも100万円以上売らないと利益が出ないので、最低限の目標とも言えます。

上記の例でいえば、赤い線(変動費+固定費)を上回る点が損益分岐点となります。

では、どのようにして損益分岐点売上を算定するのか?

計算式自体はとても単純なのですが、商業簿記の知識だけでは計算ができません。

管理会計の知識が必要ですが、これも難しくはないので一つづつ抑えていけば誰でも理解できます。

費用には変動費と固定費があることを知る

損益分岐点分析をするのに、必ず覚えておかなければならないことがあります。

それは、費用を「変動費」と「固定費」の二種類にわけることです。

家賃を支払ったり、商品を仕入れたり、電気代を払ったり…と、事業を営むには様々な費用がかかります。

その発生する費用を、「変動費」と「固定費」の二種類にわける作業が必要となります。

では、どのように分けるのか?

変動費と固定費を分けるのに、勘定科目法、回帰分析法(最小二乗法)などの方法を用います。

実際の実務上では勘定科目法を基本に、わかる範囲で分ければOKです。

変動費とは

変動費とは、売上の増減(正しくは売上数量)に比例して変動する費用です。

売上に対する費用の割合が変わらない費用となります。

上記の図で言えば、赤い線と緑の線の間の三角形部分に相当します。

例えば、売上が100万円の時に費用が10万円、売上が200万円の時には費用が20万円、売上が50万円のときには費用が5万円となるような費用の事です。

| 売上 | 50万円 | 100万円 | 200万円 |

| 費用 | 5万円 | 10万円 | 20万円 |

| 割合 | 10% | 10% | 10% |

代表的なものとして、原材料費や仕入原価、外注費、アルバイトなどの人件費があります。

売上が多い時には費用も同じ割合で増え、売上が少ない時には費用も同じ割合で減るものが変動費です。

厳密にいえば、売り上げに正比例する費用はほとんどないでしょう。

小規模事業者であれば、過去5年分の決算書を見て、売り上げに対する費用の割合を算出してみましょう。

売上に対する割合が同じような費用科目が変動費と考えます。

もちろん厳密にいえば、売上=単価×数量なので、売上金額そのものでは販売単価の上限が加味されていませんのでブレが生じます。

ですが、まずはおおよその概要をつかむことが大事です。

そのうえでさらに詳細が知りたければ、細かに分析していきます。

固定費とは

固定費とは、売上の増減に関わらず一定の費用のことです。

売上に対する割合は変動する費用となります。

上記の図で言えば、緑の線です。

例えば、売上が売上が100万円の時に費用が10万円、売上が200万円の時にも費用が10万円、売上が50万円のときにも費用が10万円となるような費用の事です。

| 売上 | 50万円 | 100万円 | 200万円 |

| 費用 | 10万円 | 10万円 | 10万円 |

| 割合 | 20% | 10% | 5% |

代表的なものとして、地代家賃、正社員の人件費、などがあります。

売上が増えようが減ろうが関係なく、一定の金額が発生する費用です。

変動費と固定費どちらとも言える場合はどうする?

売上に対して比例して費用の金額も変わるけど、比率は変わるような費用もあります。

水道光熱費であったり、消耗品、旅費交通費など、その会社によって様々ですが、このような場合はどのように扱えばよいのでしょうか?

厳密には同じ科目の費用でも、固定費部分と変動費部分を分けて計算するのが望ましいです。

しかし、実務上は分析に大きな影響がない場合、固定費とみなして処理をします。

小規模事業者であれば、厳密に計算する労力よりも、まずは大枠をとらえて意思決定をするほうが、より重要と考えます。

意思決定に必要な限界利益

変動費と固定費が何かわかったので、限界利益を求めることができるようになりました。

限界利益と限界利益率

限界利益とは、売上-変動費で求めることができる利益です。

売上が100万円で変動費が60万円だった場合、限界利益は40万円となります。

また、限界利益を売上で割った数字は限界利益率と呼ばれます。

| 売上 | 50万円 | 100万円 | 200万円 |

| 変動費 | 30万円 | 60万円 | 120万円 |

| 限界利益 | 20万円 | 40万円 | 80万円 |

| 限界利益率 | 40% | 40% | 40% |

損益分岐点分析を行う上で、限界利益率が重要となります。

損益分岐点売上を計算する

では実際に計算してみましょう。

損益分岐点売上=固定費÷限界利益率

損益分岐点売上を求める公式は、固定費÷限界利益率になります。

固定費が50万円で限界利益率が40%の場合の損益分岐点売上高は、30万円÷40%=75万円となります。

| 売上 | 50万円 | 75万円 | 100万円 | 200万円 |

| 変動費 | 30万円 | 45万円 | 60万円 | 120万円 |

| 限界利益 | 20万円 | 30万円 | 40万円 | 80万円 |

| 限界利益率 | 40% | 40% | 40% | 40% |

| 固定費 | 30万円 | 30万円 | 30万円 | 30万円 |

| 利益 | △10万円 | 0 | 10万円 | 50万円 |

上記の表では損益分岐点売上75万円の場合、利益が0となっています。

売上高が75万円より低いと利益がマイナスになり、75万円より多いと利益がプラスになっているのがわかると思います。

少し応用して必要な利益額を求める

上記の場合は、利益が0となる売上高を求めましたが、少し応用すれば、必要な利益を得るためにはどれだけの売上を上げる必要があるのかもわかります。

計算式は、(固定費+利益)÷限界利益率、です。

利益が10万円必要な場合、(固定費30万円+利益10万円)÷限界利益率40%=売上100万円、と計算できます。

借入金の返済額を考慮したい場合など、必要な利益から逆算できます。

まとめ

費用を変動費と固定費に分解したことで、どれだけの売上が必要かがわかるようになりました。

資金繰りを計算するには、どれだけの売上が必要なのか?どれだけの利益が必要なのか?を求める場面があります。

感覚で100万円あればよいだろうと思っていても、実際には150万円必要だったら大きな赤字となります。

感覚での経営は、確実に事業の寿命を縮めます。

数値管理の第一歩ともいえるのが損益分岐点分析となります。

ぜひとも、この考え方を身につけましょう。

中小企業診断士/ファイナンシャルプランナー/全経簿記上級

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中