ブログ

【起業・独立】中小企業白書から読み取る起業できていない理由・起業した人が利用した支援施策

中小企業白書2017年版では、起業できていない理由・起業した人が利用した支援施策を調査しています。

起業できていない理由・起業した人が利用した支援施策

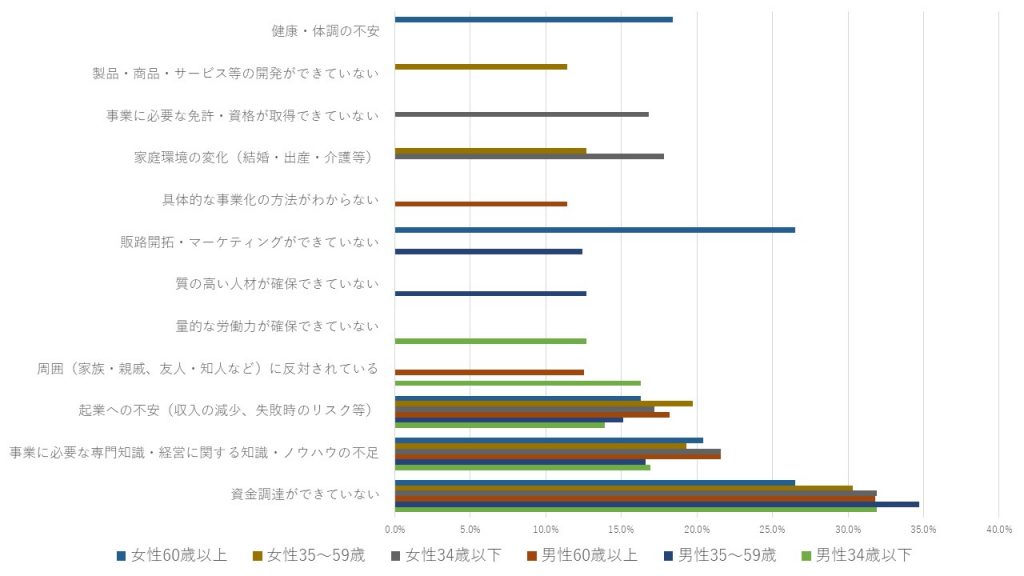

起業準備者が起業できていない理由

なんとか起業の準備を始めてみたものの、様々な理由があり起業に至っていないことが記されています。

(図表1 起業準備者が起業できていない理由)

(資料 中小企業白書)

性別年代関わらず、起業できていない理由の1位は「資金調達ができていない」でした。自己資金が貯まらなかったり、融資がおりなかったりが理由のようです。

次に多かったのは「事業に必要な専門知識・経営の関する知識・ノウハウの不足」「起業への不安(収入の減少、失敗時のリスク等)」でした。

いざ準備を始めていくと、やはり足りないことに気付いたり、将来への不安がはっきりとしてきたりというところでしょうか。

しかし、このままでは失敗するかもという感覚で踏みとどまれたことは、ある意味良かったことだと思います。

ノリと勢いだけで突き進み、結局は多額の負債を抱えてしまいました、とならずに済んだわけですから。

ちなみに、創業であれば個人保証も必要のない融資もありますので、借金=個人保証という訳でもなくなってきました。

あと目立ったところでは、60歳以上の女性で「販路開拓・マーケティングができていない」の理由が高かったです。こちらも、大きくとらえれば準備不足で仕切り直しされたということでしょうか。

また、男性の場合「周囲の反対」で諦めた割合が多かったことや、女性はここでも「家庭環境の変化」で断念されています。

事業を始めることは、家庭や家族とは切り離せないことです。実際、金融機関でも家族の同意があるのかなどはポイントとして聞かれます。

「資金調達ができていない」ことが、起業できていない理由の30%以上を占めています。

融資を断られたのなら、金融機関からみて計画に信頼性が無かったと言うことで、さらに計画の質を上げれば良いので次につながることと思います。

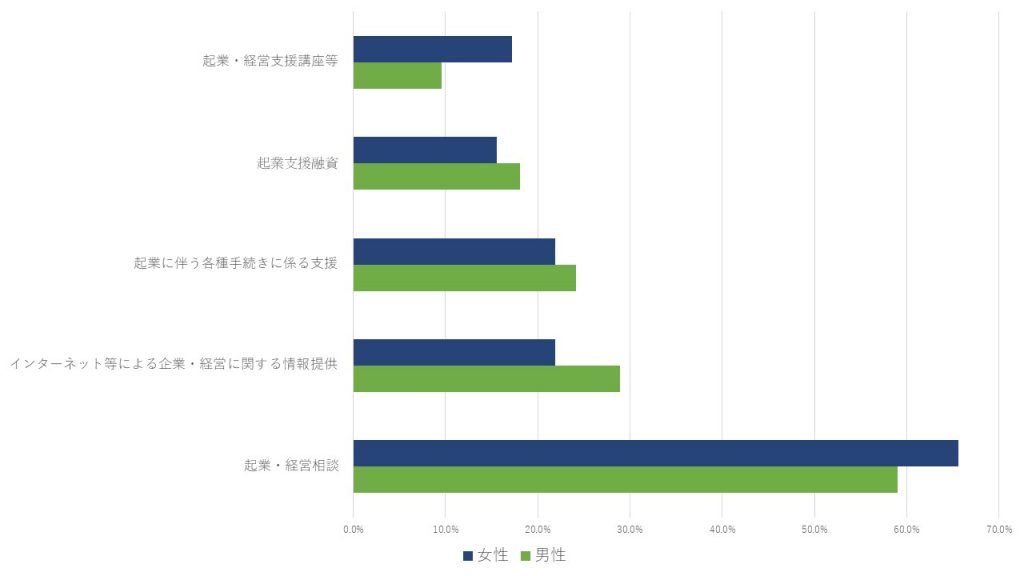

起業した人が実際に利用した支援施策

起業家が実際に利用した支援施策をみてみます。

(図表2 起業家が起業する際に利用した支援施策)

(資料 中小企業白書)

こちらは男女別での資料になりますが、半数以上の起業家が「起業・経営相談」を利用されています。

「起業・経営支援講座等」も合わせると80%の起業家が何らかの相談を行っていると言えます。

実際の起業・経営相談を誰に聞いているのかはわかりませんが、家族や友人、先輩経営者、商工会・商工会議所などの機関と推測されます。

身近な相談場所として、商工会・商工会議所、よろず支援拠点などの支援機関を無料で利用することはできますが、実際利用する際には経営指導員を選ぶことができません。能力だけでなく、相性なども含めて全員が満足いく指導を受けれるかどうかは、運による部分もあることに注意する必要があります。

相談窓口の経営指導員は、能力が高い順に指導員に任命されている訳ではないことだけお伝えしておきます。(もちろん能力の高い方もいらっしゃいますが・・・)

お金をかけずに相談を受ける場合は、相性のいい経営指導員に当たるまでいくつかの機関を利用されることをお勧めします。せっかくのお金と時間をかけての起業なので、納得いく形で進めるほうがいいですからね。

起業家が起業する際に利用したかった支援施策

次に、起業家が起業する際に利用したかった支援施策をみてみます。

(図表3 起業家が起業する際に利用したかった支援施策)

(資料 中小企業白書)

こちらは既に起業した人が利用したかった支援施策ですが、男性の場合は「起業・経営支援講座等」「企業経営相談」を利用したかったと回答しています。男性はこれまでの経験から大丈夫だろうという感じで起業を行ってみたものの、実際にやってみるともっと専門家の話を聞いて準備をすればよかったという感じでしょうか。

女性では「起業支援補助金・助成金」「起業支援融資」となっています。「起業支援補助金・助成金」は男性にとっても利用をしたかった割合が高いですが、女性の場合は、よりお金に関する支援を受けておけば良かったと感じているようです。

女性の場合は、家計の感覚で計算しがちなところがあります。金融機関の方に聞いてみたところ、女性は融資をあまり受けたがらないし、借金なので早く返済をしてスッキリしたい要望が高いとのことでした。

家計と事業は別物であり、経営では借入金を上手く利用することが経営の質を高めることに注意する必要があります。

ちなみに補助金や助成金ですが、地域によっては簡単に受けれるものもあれば、ハードルが高いものもあります。女性やシニアに関しては基本的に優遇される施策が多いので、住んでいる地域や開業予定地域の自治体に補助金や助成金がないか調べることをお勧めします。

また、補助金などは先に支払いをして後になって入金されるパターンが多いので、その間の資金繰りにも注意が必要です。基本的にはすぐにくれるものではないと覚えておきましょう。

この手の支援は数が多すぎて、経営指導員や金融機関の方でもすべてを完璧に覚えている訳ではありません。積極的に自ら探すことが大事です。

まとめ

起業準備者が起業に踏み切れなかった理由は「資金調達ができていない」「事業に必要な専門知識・経営の関する知識・ノウハウの不足」が実際の問題として出てきて、将来に対して「起業への不安(収入の減少、失敗時のリスク等)」が出てくることでした。

起業を安易に考えて失敗するより、留まることができたことは良かったのかもしれません。

実際に起業をした人が利用した施策は圧倒的に「起業・経営相談」でした。

また、起業した人が利用したかった施策は男女で若干異なっていました。

起業前にしっかりと身につけておくべきことを学んでおきたかった男性と、お金のことをもう少し手厚くしたかった女性でした。

起業を悩んでいていつまでも相談や起業塾で止まっている人も多く存在することも事実です。

しかし専門家に相談をしてみると、案外モヤモヤ感がなくなり踏み切れたりもします。

結局は、施策などの使い方も含めて自分次第なのですね。

起業をすればすべてが自分の決断で変わっていきます。準備の段階から自らが考え決断をすることを意識しながらすることが重要と考えます。

中小企業診断士/ファイナンシャルプランナー/全経簿記上級

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中