ブログ

【経営】財務分析5つの分類|収益性・安全性・成長性・効率性・生産性

事業計画書・経営改善計画書作成に財務分析は避けれない

事業計画書・経営改善計画書を作成するにあたり、自社の分析は避けられません。

そして一つの壁にぶつかると思います。

それは財務分析による自社の客観的な把握です。

財務諸表の貸借対照表、損益計算書を用いて計算をします。

会計を知っていれば理解もしやすいでしょうが、多くの人は数字に苦手意識があるようです。

そのため、得意でない、むしろ苦手と意識していると拒否反応もあるでしょう。

ですが、中小企業や個人事業主を問わず、経営者であれば財務分析方法を知っておいて損はしません。

ちょっとインターネットを調べただけでもたくさんの指標が出てきたり、顧問の税理士さんが結果だけ見せてくれるけど説明もなかったりあっても理解ができなかったり。

しかし、一つ一つ分解して考えれば「なんだ、そんなことか」と思うくらい単純なことでもあります。

また、計算には複雑なことをすると思われるかもしれませんが、基本的には、足し算・引き算・掛け算・割り算でできます。

財務分析の指標は数多くありますが、ここでは中小機構が提供する”経営自己診断システム”の指標を使って説明をしていきます。

簡単に入力ができ、登録が不要なためすぐに利用ができます。

そして、200万社以上の中小企業データから比較して結果を教えてくれる点が優れていると思います。

結果も直感的に分かりますので、ぜひ試してみてください。

当社の顧客先に使ってみたところ、意外な優れた点が判明したりと新たな発見もありました。

財務分析はスピードメーターのようなもの

財務分析は、自動車や飛行機の計器類にたとえられます。

車を運転していても、自分のスピード感覚と実際のスピードの数値が離れていれば事故を起こしてしまう可能性があります。

また、警告灯が点灯していれば、故障や事故を未然に防ぐことができます。

財務分析はそれと同じで、経営を行う上で、客観的に現在の状況を教えてくれる計器のようなものです。

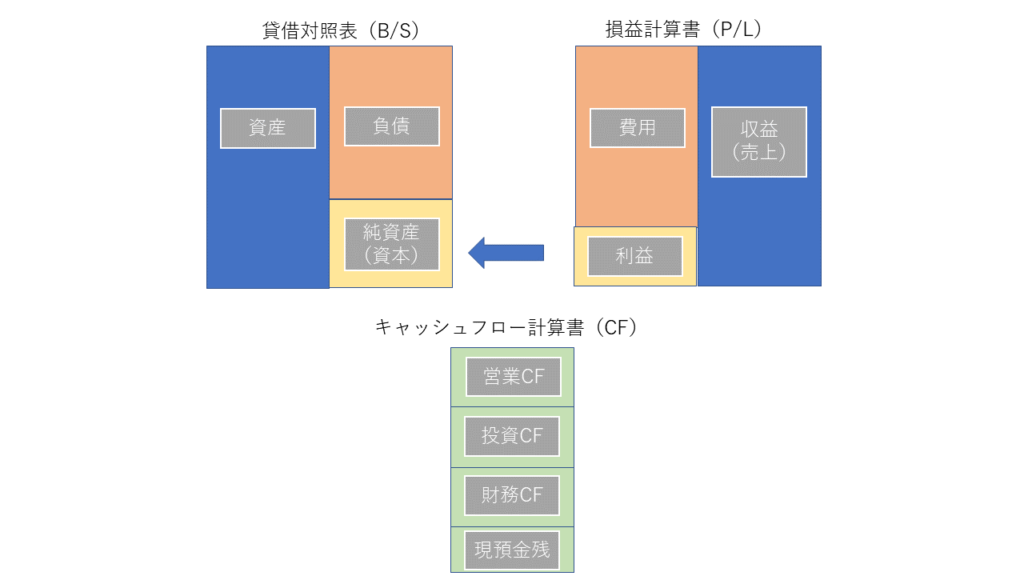

貸借対照表(BS)・損益計算書(PL)の関係を整理

前提としてこちらの記事を読んで、会計の基礎を知ってると理解が早くなります。

会計は、パズルのようなものなので下記の図を頭に入れておくと、とっても理解が早くなります。

財務分析5つの切り口「収益性」「安全性」「成長性」「効率性」「生産性」

財務分析を行うにあたり、いろいろな指標が使われます。

その様々な指標も、基本の3つのグループと補足の2つのグループ、合計5つに分類します。

分類は経営自己診断システムに準拠して、算出される27項目の経営指標を挙げていきます。

収益性

一つ目は収益性を見る指標です。

企業が利益を生み出す力をみる指標となります。

利益率、資本効率、返済能力の3つの観点から判断します。

1.売上高総利益率

=売上総利益÷売上高×100(%)

売上に対して粗利益の比率を求めます。

数値が高いほど、収益性が高いとなります。

売上高総利益率は、利益の源泉となり重要な指標と言えます。

薄利多売型の事業の場合は、この指標も低くなる傾向があります。

また、売上を伸ばすために販売価格を下げるとこの指標も悪化しますので、値引き戦略は十分にシミュレーションを行い、慎重に実施する必要があります。

指標を改善させるには、販売数量を維持して販売単価を上げる、原価を下げる、となります。

2.売上高営業利益率

=営業利益÷売上高×100(%)

売上に対して営業利益の比率を求めます。

数値が高いほど、収益性が高いとなります。

営業利益は本業の利益を表しますので、重要な指標となります。

営業利益は”売上総利益-販売管理費”で求められますので、販売管理費の使い方によっても左右されます。

一時的な要因で販売管理費が増えて指標が悪化する場合はまだよいですが、恒常的に費用をかけすぎている場合は要注意です。

また、宣伝広告費のようにその期に効果が表れるかわからない経費も含まれますので、中身をしっかりと検討の上判断することが必要です。

指標を改善させるには、上記の売上高総利益率を改善させる方法に加え、粗利率を維持して売上を増やす、販売管理費を減らす、となります。

3.売上高経常利益率

=経常利益÷売上高×100(%)

企業の稼ぐ力を見る指標です。企業が毎年行っている業務の利益が、売上に対してどれだけの割合だったのかを見ます。

数値が高いほど、収益性が高いとされます。

経常利益は”営業利益+営業外収益-営業外費用”で求められます。

本業以外の収益が多い場合は営業外収益が増え、販売管理費に分類されない雑損失や、借入金の利息が多いと営業外費用が増えます。

借入金が多く利息負担が重い企業は、経常利益率も悪化します。

指標を改善させるには、上記の売上高営業利益率を改善させる方法に加え、営業外収益を増やす、営業外費用を減らす、となります。

4.総資本営業利益率

=営業利益÷資産合計×100(%)

企業が保有している総資産標に対して、どれだけ効率的に企業活動に使われて営業利益を稼いでいるのかを見る指標です。

収益性と同時に、効率性も併せてみる指標です。

数値が高いほど、収益性・効率性が高いとされます。

株式投資で使われるROAと同じもので、投資に対しての収益力を図る指標と言えます。(経常利益を用いる場合もあります)

ですが、上場企業と中小企業、個人事業主では考え方も異なりますので、何が何でも高めることが正解とはなりません。

一方で、無駄に現預金を貯め込んだり、不良在庫を処理せず保有する。事業に貢献しない資産を保有したり、購入したものの活用できていない資産が増えると、この指標も悪化します。

指標を改善させるには、営業利益を増やす、総資産を減らす、となります。

5.総資本経常利益率

=経常利益÷資産合計×100(%)

企業が保有している総資産標に対して、どれだけ効率的に企業活動に使われて経常利益を稼いでいるのかを見る指標です。

収益性と同時に、効率性も併せてみる指標です。

数値が高いほど、収益性・効率性が高いとされます。

こちらも同様に、株式投資で使われるROAと同じもので、投資に対しての収益力を図る指標と言えます。(営業利益を用いる場合もあります)

指標を改善させるには、経常利益を増やす、総資産を減らす、となります。

6.総資本償却前経常利益率

=(経常利益+減価償却費)÷資産合計×100(%)

企業が保有している総資産標に対して、どれだけ効率的にキャッシュを稼いでいるのかを見る指標です。

収益性と同時に、効率性も併せてみる指標です。

数値が高いほど、収益性・効率性が高いとされます。

簡易キャッシュフロー(経常利益+減価償却費)を、保有している資産を使って効率的に稼げているのかを見る指標です。

視点を、利益から稼いだ現預金に変えています。

指標を改善させるには、経常利益を増やす、総資産を減らす、となります。

7.インタレスト・カバレッジレシオ

=(営業利益+受取利息配当金)÷支払利息・割引料(倍)

事業利益が金融費用の何倍かを示し、経常的な収益による金利の支払い能力を見る指標です。

数値が高いほど、安全性が高いとされます。経営自己診断システムでは収益性に分類されています。

この指標も株式投資の際に参考にされます。

安全性の指標として使われることが多いです。

他の安全性を図る指標は貸借対照表に基づく指標でストックに注目していますが、インタレスト・カバレッジレシオは損益計算書に基づく指標で、フローに注目している点が債務償還年数などの指標と異なる点です。

営業利益が多いと、インタレスト・カバレッジレシオの指標が下がるため、経営自己診断システムでは収益性に分類されているものと考えられます。

指標を改善させるには、営業利益を上げる、支払利息を下げる、となります。

8.債務償還年数

=有利子負債÷(営業利益+減価償却費)(年)

借入金を何年で返すことができるのかを図る指標です。

数値が低いほど、安全性が高いとされます。経営自己診断システムでは収益性に分類されています。

簡易キャシュフローの計算は、”税引き後利益+減価償却費”であったり”経常利益+減価償却費”であったりと、企業によって異なる場合があります。

借入金を全額返済するまでの年数を見ることで、通常は企業の安全性を測る指標となります。

この指標は金融機関も注視しますので、重要な指標と言えます。

金融検査マニュアルが絶対視されていたころは、経営改善計画は債務償還年数を10年以下にするように計画をつくるように求められていました。

現在でも10年は一つの目安となります。

ですが、近年では金融機関にもよりますが15年を最低ラインとして見るところもあります。

指標を改善させるには、営業利益を上げる、借入金を減らす、となります。

効率性

二つ目は効率性をみる指標です。

企業が保有している資産を効率的に経営できているかをみる指標となります。

9.総資本回転率

=売上高÷総資産(回)

企業の総資本を効率的に使えたかを見る指標です。

企業が持っているすべての資産をつかってどれだけ一年間に売れたのかを見ます。

数値が高いほど、効率が良いとされます。

収益性の分類では、利益額を総資産で割りましたが、ここでは売上高を総資産で割っています。

製造業でも、自社で工場や機械類を保有している企業と、ファブレス化(工場を持たない)企業では数値が異なります。

どちらにもメリットデメリットがありますので、どちらが優れているということにはなりません。

指標を改善させるには、売上高を上げる、総資産を減らす、となります。

10.売上債権回転日数

=(受取手形+売掛金+受取手形割引高)÷(売上高÷365)(日)

売上債権を回収するのに要する日数を示す指標です。

数値が低いほど回収までに要する日数が短いため、効率が良いとされます。

この指標の日数が伸びると、資金繰りに悪影響を及ぼします。

悪化している場合、回収サイトが伸びたのか、未回収の売掛金が発生しているのかなどが考えられます。

指標を改善させるには、回収サイトを短くする、回収サイトの早い取引先を増やす、未回収の売掛金の発生を防ぐ、などとなります。

似た指標に売上債権回転率がありますが、こちらは売上高を365日で除しません。

売上債権回転率=売上高÷(受取手形+売掛金+受取手形割引高)(回)

となります。

こちらは数値が高いほど回収までに要する日数が短いため、効率が良いとされます。

また、売上債権回転日数だけでなく、仕入債務回転日数も同様に算出し、両者を合わせて判断します。

仕入債務回転日数=(支払手形+買掛金)÷(仕入高÷365)(日)

数値が高いほど支払までに要する日数が長いため、効率が良いとされます。

仕入に関する支払の日数と売上に関する回収の日数を比べることで、入金と支払いのバランスが保たれて効率よくお金を回せているのかを見ます。

売上債権回転日数より仕入債務回転日数の方が長い場合、一般的には資金繰りに余裕が生まれます。

11.棚卸資産回転日数

=棚卸資産÷(売上高÷365)(日)

棚卸資産(在庫)が売上の何日分あるかを示す指標です。

数値が低いほど、効率が良いとされます。

この指標の日数が伸びると、資金繰りに悪影響を及ぼします。

悪化している場合、不良在庫の発生が疑われます。

一方で、少なすぎる在庫は機会損失(チャンスロス)にもなりかねませんので、自社の適正日数を予め考えておく必要があります。

指標を改善させるには、不良在庫の発生を防ぐ、などとなります。

似た指標に棚卸資産回転率がありますが、こちらは売上高を365日で除しません。

棚卸資産回転率=売上高÷棚卸資産(回)

となります。

生産性

三つ目は生産性をみる指標です。

生産性は一人当たりでどうなのかを見る指標です。

12.一人当たりの売上高

=売上高÷従業員数(円)

従業員一人当たりの売上高を示す指標です。

数値が高いほど、生産性が良いとされます。

業種によって一人当たりの売上高が異なりますので、同業比較によって自社の生産性を判断させます。

指標を改善させるには、同じ人数で売上を伸ばす、少ない人数で同金額の売上を確保する、となります。

13.一人当たりの有形固定資産額(資本装備率・労働装備率)

=有形固定資産合計÷従業員数(円)

従業員一人当たりの有形固定資産額を示す指標です。

数値が高いほど、生産性が良いとされます。

設備の保有方法(自社購入か賃貸など)、外注依存によって異なります。

一方で、大企業ほど数値が高く、中小企業の生産性が低い要因の一つと考えられています。

(2020年中小企業白書より)

指標を改善させるには、固定資産を取得する、人数を減らす、となります。

14.一人当たりの経常利益

=経常利益÷従業員数(円)

従業員一人当たりの経常利益を示す指標です。

数値が高いほど、生産性が良いとされます。

利益を人数で除していますので、生産性を計るのに最も適した指標と考えます。

一人当たりの利益を伸ばすことは、給与増額の余地を広げることにもつながります。

人材不足のなか、優秀な人材を確保するためには給与支払額を増やすことも求められますので、この指標を伸ばすことは生産性のみならず、企業の持続性を計る指標とも言えます。

指標を改善させるには、同じ人数で経常利益を伸ばす、少ない人数で同金額の経常利益を確保する、となります。

安全性

四つ目が安全性を見る指標です。

資産と負債のバランス等の財務構造から、経営の安全性をみる指標となります。

15.自己資本比率

=純資産÷総資産×100(%)

総資本に占める自己資本の割合を見る指標で、安全性を計る最も基本的な指標となります。

返済の必要がない自己資本が大きいほど安全性が高いと言え、数値が高いほど安全性が高いとされます。

中小企業の場合は、役員借入金として計上されている負債を実質自己資金と見なしたり、金融機関からの借入金を疑似資本として考えたりとしますので、自己資本比率が低い企業でも一概に安全性に乏しいとは決めつけられませんが、返済の必要のない自己資本を増やすことが最も安全性を高める策と言えます。

指標を改善させるには、資本金の増強や利益を出して自己資本を増やす、余剰資産を売却して負債を減らす、などとなります。

16.流動比率

=流動資産÷流動負債×100(%)

短期的な支払い能力を判断する指標です。短期に支払うべき流動負債を短期的に現金化できる流動資産で、どの程度まかなえているのかを見ます。

数値が高いほど、安全性が高いとされます。

しかし、流動資産の中に含まれる棚卸資産が不良在庫していたり実質回収の見込みのない貸付金などがある場合には、指標通りに考えることはできません。

指標を改善させるには、流動資産を増やし、流動負債を減らす、こととなります。

17.当座比率

=(現預金+受取手形+売掛金)÷流動負債×100(%)

流動比率と同様に短期的な支払い能力を判断する指標です。流動負債をより短期的に現金化できる当座資産で、どの程度まかなえているのかを見ます。

数値が高いほど、安全性が高いとされます。

流動比率の弱点を補うため、より厳格化させてみる指標と言え、指標の信頼度は上がります。

指標を改善させるには、当座資産を増やし、流動負債を減らす、こととなります。

18.固定長期適合率

=固定資産÷(固定負債+純資産)×100(%)

固定資産が、自己資本と固定負債によってどの程度まかなわれているかを計る指標です。

数値が低いほど、安全性が高いとされます。

長期的に使う固定資産を、すぐに返済する必要のない固定負債と返済義務のない純資産でどの程度まかなえているのかを見ることで、安全性を計るものとなります。

指標を改善させるには、固定資産を減少させる、固定負債を増やす、純資産を増やす、こととなります。

似た指標に固定比率があります。

固定比率=固定資産÷自己資本

長期的な投資に対しての安全性を判断する指標です。

建物や機械など、すぐには現金化できない固定資産をどれだけ返済の必要がない自己資本で、どの程度まかなえているのかを見ます。

こちらは数値が低いほど、安全性が高いとされます。

19.減価償却率

=減価償却費÷(有形固定資産-土地+減価償却費)×100(%)

償却が必要な有形固定資産が、どの程度減価償却費計上できているかを計る指標です。

数値が高いほど、安全性が高いとされます。

減価償却費が適正に実施されないと、利益が過大に表示されることとなり、財務諸表の信頼性が乏しくなります。

また、償却済みの設備等を稼働している場合、この指標は低くなり適正な設備投資がなされているかの検討が必要となります。

指標を改善させるには、適正な減価償却と適正な有形固定資産の投資、となります。

20.手元現預金比率

=現預金÷売上高×100(%)

売上高に対する現預金の保有を示す指標です。

数値が高いほど、安全性が高いとされます。

手元資金の残高が多いほど安全性は高くなり、年商に対して手元資金が多ければ多いほど、不足事態に見舞われても耐える力が高いと言えます。

指標を改善させるには、現預金残高を増やす、現預金残高を維持しながら売上高減らす、となります。

21.借入金月商倍率

=借入金÷(売上高÷12)(月)

借入金残高が月商の何カ月分に相当するのかを示す指標です。

数値が低いほど、安全性が高いとされます。

この指標は財務諸表からもすぐに判断でき、金融機関も目安に使います。

また、融資の際にも、融資額の算出根拠にも使われます。

一般的には、月商の3~4カ月が一つの目安となり、月商の6か月分だと黄色信号、月商12か月分だと赤信号とも言えます。

しかし、この指標単体でなく、月商の12か月分の借入金があったとしても、預貸率が100%だと大きく問題にならないといったように、総合的に判断されます。

指標を改善させるには、借入金を減らす、売上高を増やす、となります。

22.借入金依存度

=有利子負債÷(総資産+受取手形割引高+受取手形裏書譲渡高)×100(%)

保有する資産のうち、借入金の割合を示します。

数値が低いほど、安全性が高いとされます。

借入金は事業が順調に伸びているとき、安定して利益が出ているときは問題が表面化しません。

ですが、主要取引先が倒産したり、コロナやリーマンショックのように大きな外部環境の変化などによって経営環境が従来と大きく異なったときに問題が顕在化します。

そのため、過度な借入金の依存はリスクとなり得ることを示しています。

指標を改善させるには、借入金を減らす、借入金に頼らず総資産を増やす、となります。

23.預貸率

=現預金÷有利子負債×100(%)

保有する現金のうち、借入金の割合を示します。

数値が高いほど、安全性が高いとされます。

預貸率自体が高いと、借入金月商倍率が高かったり借入依存度が高くても、一概に問題とは言えません。

逆に預貸率が低くなると、売掛金の回収が滞ったり予定外の支出に見舞われると返済余力がなくなり、資金繰りに窮することになります。

そのため、ある程度の現預金を保有することが求められます。

指標を改善させるには、借入金に頼らず現預金を増やす、不要な資産を売却して借入金を減らす、などとなります。

24.売上高支払利息割引料率

=支払利息割引料÷売上高×100(%)

売上に対する支払利息割引料の割合を示します。

数値が低いほど、安全性が高いとされます。

支払利息は一種の固定的費用と言えますので(厳密には返済された分だけ負担は減る)、指標が高くなると収益が悪化しやすい状況となり、安全性に乏しいとされます。

指標を改善させるには、借入金を減らす、売上を伸ばす、となります。

成長性

五つ目が成長性を見る指標です。

前年に比べてどれだけ伸びているかを計る指標となります。

25.前年比増収率

=売上高÷前期売上高×100(%)

前期と比べて売上がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

売上だけでなく、売上総利益、営業利益、経常利益、純利益など、前期と比べてどれだけ伸びているかを見ることは大事です。

ここでは売上だけに注目していますが、大事なことは利益も同様に伸びているかどうかです。

指標を改善させるには、前期に比べて売上を伸ばす、となります。

26.総資本回転率増減

=(売上高÷総資産)÷(前期売上高÷前期総資産)×100(%)

前期と比べて総資本回転率がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

この指標も売上に注目していますが、総資本経常利益率(ROA)なども比較することが必要です。

指標を改善させるには、前期に比べて売上を伸ばす、前期に比べて総資産を減らし前期と同様の売上を確保する、となります。

27.自己資本比率増減

=(純資産÷総資産)÷(前期純資産÷前期総資産)×100(%)

前期と比べて自己資本比率がどれだけ伸びたかを示します。

数値が高いほど、成長性が高いとされます。

安全性を計る最も重要な指標の伸びを計ることで、企業の成長性が示されます。

指標を改善させるには、前期に比べて純資産を増やす、前期に比べて総資産を減らし前期と同様の純資産を確保する、となります。

財務分析指標をより活用するには、複数年の経過をみる

財務分析指標は単年度の結果だけでも価値はありますが、より効果的に活用するには複数年の経過をみることです。

これは財務分析指標に限らず、財務諸表も同様です。

貸借対照表も損益計算書も単年度だけでは、判断がなかなかできません。

複数年並べてみると、その企業に何があったのかが浮き彫りになります。

自身も必ず並べて分析をします。

分析をしていると、経営者の性格もなんとなくわかります。

正直で真っすぐな性格なのか、大きく見せたい性格なのか、不都合があると隠そうとする性格なのか・・・

そして複数年の財務諸表や財務分析指標を丁寧に見れば、粉飾など不正の痕跡も現れます。

数字は客観的に表しますので、不可解な動きがあれば当然目立ちます。

複数年の経過を見ることで、考えていた戦略通りに推移しているのか、それとも思ったような結果につながっていないのか。

様々な指標によって多角的に見ることで、良くなっている要因、悪くなっている原因を突き止めることも可能となります。

<【財務分析】ローカルベンチマーク・経営自己診断システムを活用して財務分析を行い現状把握をする>

中小企業診断士/ファイナンシャルプランナー/全経簿記上級

中小企業3社(食品製造・アパレル)で約20年間財務経理部門を担当。2017年に中小企業診断士として独立。2020年株式会社ノーティカル設立。

事業計画・資金計画の立案から金融機関折衝や資金調達、計画実行支援を中心に、経営改善や新規事業支援を行う。

-

-

-

お問い合わせ

Contact

- Webでのお問い合わせはこちら

- お問い合わせフォーム 24時間年中受付中